筆記:游庭皓的財經皓角 2025-05-08

2025/5/8(四) 鮑爾尬川普?Fed 拒絕預防性降息 台幣升值 能帶動房市嗎?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/L_AjD6LJbmE?si=Dt-vco6oKL4zlw7O

- 節目逐字稿: https://chatgpt.com/share/681efba2-d310-800c-b043-60090deb3d19

- 部落格好讀版: https://tinyurl.com/2bs4uhx5

- 「我的看法是,我猜是機率最高的那個了,機率最低的那個應該也不會發生,這種盤應該不是往上就是往下,但是可以確定的是,一定是往右。」

Mind Map

三句話總結

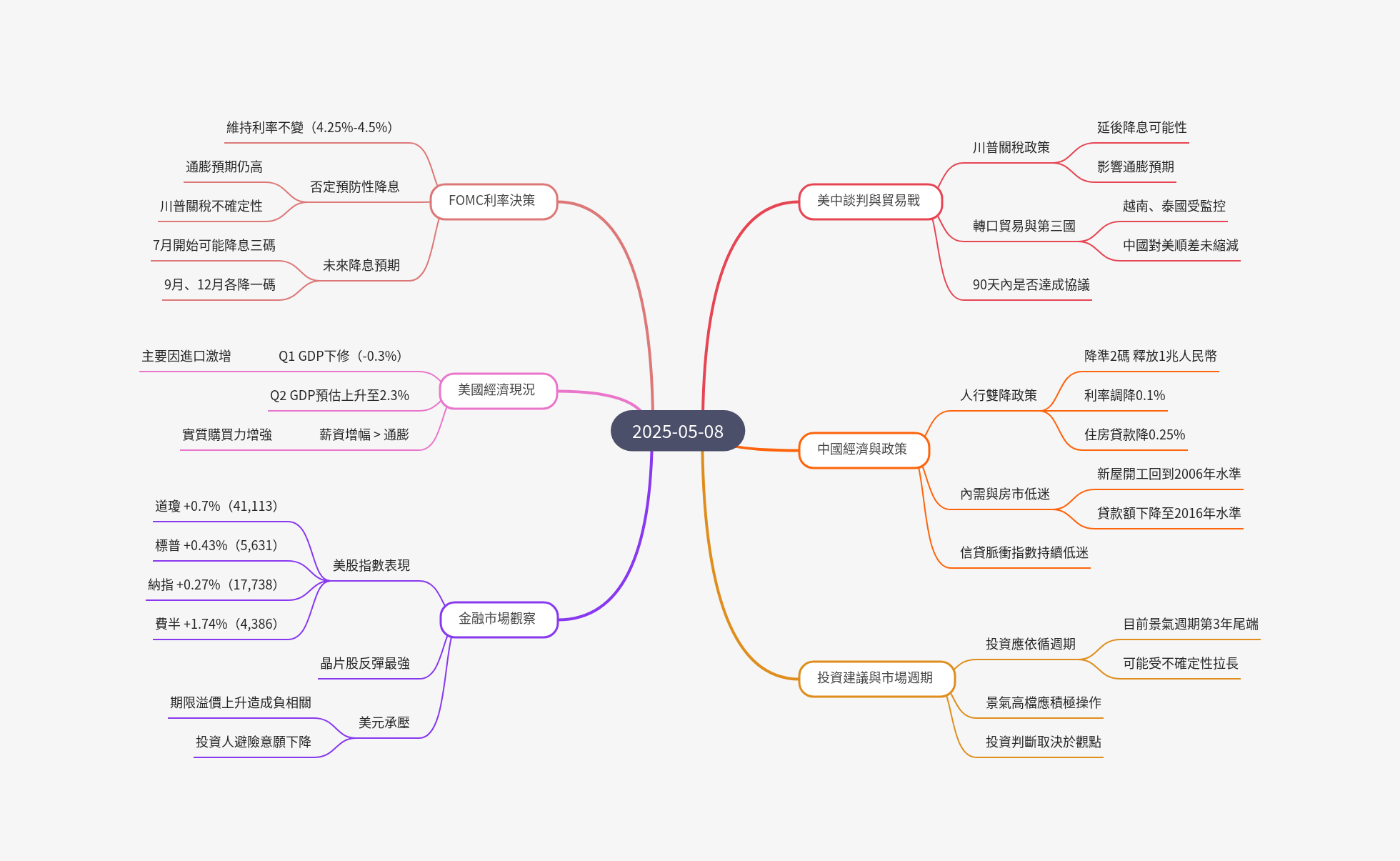

- 聯準會主席鮑爾在 FOMC 會議後表示,除非川普關稅不確定性消失,否則預防性降息的空間將受限。目前利率維持在 4.25% 至 4.5% 不變,市場仍預期七月後可能降息三碼。

- 美中即將會談,預期重點為舒緩緊張情勢而非達成協議,市場關注美國是否鬆綁對中國 H20 AI 晶片的管制。

- 投資應依景氣週期而非短期多空判斷,目前景氣處於擴張尾聲,儘管關稅等不確定因素仍在,經濟基本面尚可,但市場追高意願有限。

投資建議

- 投資應依循景氣週期,而非主觀多空判斷;週期本身即為核心依據。

- 當前處於景氣擴張週期第三年,為後段階段。雖關稅等變數尚未使景氣反轉,但可能拉長週期循環。

- 投資人應有心理準備,若出現回檔如 PMI 跌至 50 以下甚至 41-45,屬正常現象。

- 當市場回到與景氣一致,應採取對應行動,如景氣高點時積極操作、維持原部位、部分配置至類現金資產,或靜待下一次景氣藍燈出現。

美中貿易戰

會談基調與立場

- 中國表示:會談應美方要求,對話需基於平等、尊重與互惠,中方不會犧牲原則立場以求協議。

- 美方代表貝森特:現行關稅形同貿易禁運,須打破僵局。

- 預期本次會談聚焦於緩和氣氛,雙方可能釋出善意,有助股市氣氛回暖。

- 美方明言:不希望全面脫鉤,但決意將半導體等戰略產業回流美國。

貿易數據與策略

- 儘管貿易戰持續,中國對美貿易順差透過轉口貿易持續擴大,五年間已翻倍,年逾一兆美元。

- 中國三月出口目的地排名:東盟 (589 億美元)、歐盟 (430 億美元),東盟出口多為轉銷美國的半成品。

- 美國擬對泰國、越南等轉口國課徵對等關稅,以阻止中國繼續「洗產地」。

中國市場

人行寬鬆措施 (十箭齊發)

- 降準兩碼 (0.5%):釋出約一兆元人民幣流動性。

- 降息 0.1%、住房公積金貸款利率下調 0.25%。

- 特定金融機構 (如汽車金融、金融租賃公司) 準備金率從 5% 降至 0%。

出口回落與房市低迷

- 三月份新屋開工面積:回到 2006 年水準,較高峰下滑近 70%。

- 居民新增貸款規模:退回 2016 年水準。

彭博中國信貸脈衝指數

- 持續走低,且沒有反映出庫存週期感覺,市場借貸意願遠低於 GDP 增長速度,信心不足。

- 自 2021 年起雖推行寬鬆政策,指數仍無回升,借貸增量遠低於 GDP 增長。

- 該指數為觀察中國貨幣寬鬆政策的重要指標:

- 計算方式:新增信貸/GDP

- 指數上升:借貸成長快於經濟,顯示市場活躍。

- 指數下滑:儘管經濟溫和增長,借貸意願低,反映信心疲弱。

- 長期呈現 3-4 年一輪庫存循環,近年低點為 2022、2018、2015、2011-2012。

- 與美國 ISM 製造業 PMI 比較:彭博信貸脈衝指數領先大概一年到一年半,顯示中美景氣關聯性高,通常中國的製造業表現好,美國製造業也會跟著好。

美國市場

美股 (05/07 ET)

- 道瓊 +0.7% (41,113)、標普:+0.43% (5,631)、納指:+0.27% (17,738)、費半:+1.74% (4,386)

- 蘋果:Safari 瀏覽器在四月份的搜尋使用量出現史上首次下滑。

- Google:股價受壓,因市場擔憂蘋果導入 AI 搜尋,威脅 Google 地位。

- 市場揣測:美中會談可能鬆綁 H20 AI 晶片限制,推升輝達等晶片股反彈,支撐大盤。

- 看法分歧:熊市反彈、V 型反轉、W 底,或整理至 90 天關稅豁免期結束。

- 皓哥:儘管情緒好轉,短期追價意願仍疲弱,因 90 天關稅變數未解。

聯準會政策

- FOMC 維持利率於 4.25%-4.5%,並提及失業率緩步上升及通膨預期惡化的風險正在增加。

- 皓哥解讀:若川普關稅持續,預防性降息難以實現,因通膨高於目標,且短期可能回升。

- 利率預期曲線:市場預估七月起可能降息三碼(7、9、12 月),較原先預估四碼略收斂。

鮑爾對經濟與政策的看法

- 聯準會具備能力應對當前風險,關稅變數帶來不確定性。

- 高關稅恐抑制經濟並推升長期通膨,但 PCE 指數顯示通膨尚可控,問題在預期上升。

- 若川普維持高關稅,恐延緩達成通膨目標。

- 針對美中貿易談判,鮑爾表示需「觀望其變」(wait and see)。

- 強調聯準會獨立性,決策依據數據與通膨風險,不受白宮批評影響,主席不應主動與總統會面解釋。

經濟數據

- 美國 Q1 GDP:季 -0.3%,主因進口增加,非消費或總體經濟疲弱。

- 亞特蘭大、高盛最新預期:預估 Q2 GDP 跳升,季 +2.3%,因 Q1 低基期及市場囤貨效果減緩。

- 五月份美國整體進口量:出現兩位數下滑,可能反映美國對東亞各國達成貿易協議預期升高。

- 通膨預期上升:PCE 雖無失控風險,但企業與消費者通膨預期均顯著回升,民主黨支持者一年通膨預期高達 9%。

- 平均薪資年增率:仍保持在約 3.5%-3.6% 的穩健增長,高於通膨數據,實質薪資仍增長。

美債市場與美元動向

- 摩根史坦利報告:美元對利率敏感度升高,與美債期限溢價呈負相關。

- 期限溢價上升時,美元反而走弱。

- 顯示海外投資人擔憂美國財政與經濟風險,降低美元資產配置。

- 期限溢價:投資長期國債風險高,投資人會要求「額外報酬」,這部分報酬就叫期限溢價。

- 海外投資人因擔憂美國財政風險,即使利率上升也減碼美元資產,導致美元與期限溢價呈現反向變動。

- 皓哥:川普可能更在乎美債穩定性,勝過股市波動,美債殖利率若失控飆升,恐導致融資負擔與市場動盪,影響美元吸引力。

市場情緒

- 蓋洛普民調:川普百日新政支持率 44%,在歷任總統中僅高於其第一任任期的自己。

- CNN 貪婪指數:逐漸進入相對貪婪水位。

台灣市場

- 四月中南部部分中小企業收到急單。

- 傳產業冷熱不均:如扣件、水五金等兩年來訂單無顯著增長,但股市與房價上行。

- 皓哥分析:資金主要流入 AI 伺服器等電子產業,傳產與原物料受惠有限。

皓哥笑話

17:07 游金龍

- 我的看法是,我猜是機率最高的那個了。

- 機率最低的那個應該也不會發生。

- 這種盤應該不是往上就是往下,但是可以確定的是,一定是往右。

- 「對,皓哥可不可以給一個具體看法?」

- 具體看法……哎,我想一下。

- 所以呢,應該這樣講,我們一直在強調嘛。

- 就是我們剛才也說過,就是一直在強調投資要依循週期嘛。

- 那我們一直在強調,就是說因為投資要依循週期,那不要依循判斷。

- 所以噢,就我們要強調,就投資要依循週期,那強調的就是週期本身,它是需要依循的。

- 好這樣,懂了?OK?好,那就好。

19:35 我不是技術方面的專家

- 對,我不是技術方面的專家。

- 好,但是看一下大家的留言跟回復以後,我們還是得出一個結論。

- 那就是沒有任何結論,因為我們不是專家嘛。

21:48 八萬

- 一對夫妻去打麻將,那夫妻倆就說好互相打暗號。

- 那太太呢,就打暗號給老公,然後把兩腿張開。

- 這樣老公一看,馬上八萬就打出去了。

- 哎,結果別人胡了。

- 打完回家途中,太太就指著老公:「我把兩腿打得這麼開,你為什麼要打八萬呢?」

- 老公說:「兩腿打開,不就是一個八字嗎?不是要八萬嗎?」

- 太太很生氣:「我兩腿開開不是要八萬,我是要小鳥!你怎麼那麼笨?我叫你打一條!」

- 哦,所以,到底是八萬還是小鳥,多空完全取決於你的觀念和立場。